你的位置:炒股配资公司_专业股票配资_线上配资开户 > 炒股配资公司 >

股天下配资 近两月股价跌超四成 长白山谋划冰雪旅游新项目

发布日期:2024-07-28 16:07 点击次数:122

3月26日,长白山旅游股份有限公司(603099.SH,以下简称“长白山”)召开2023年度业绩及现金分红说明会。

年报显示,2023年长白山实现大幅扭亏,结束了此前连续3年的亏损局面,多项业绩指标创下上市以来新高。长白山方面在业绩会上表示,今年将围绕冰雪运动、冰雪民俗、冰雪娱乐等积极谋划新项目、新产品,在冰雪旅游新赛道争取更多份额。

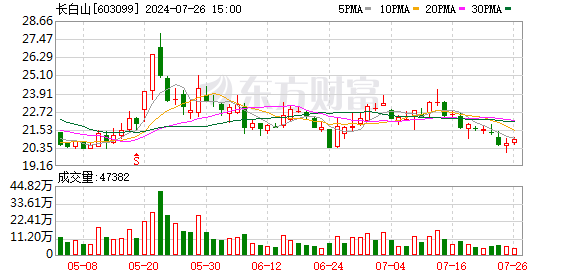

业绩实现大幅扭亏同时,近两个月来,长白山股价在震荡下跌。《中国经营报》记者注意到,1月17日实现39.06元/股高峰后,长白山股价近两个月时间下跌近45%;3月27日,该股报收21.52元/股,跌0.37%。

业绩扭亏

年报显示,2023年长白山核心业务依然是旅游客运业务,同时还开展了温泉开发、酒店管理、旅行社、景区管理等业务。

业绩数据方面,2023年长白山各业务营收同比均实现增长。其中旅游客运营收4.20亿元,同比增长242.07%,占总营收的67.74%,毛利率48.72%,同比增长884.54%;酒店收入1.38亿元,同比增长160.86%,占营业收入的22.32%,毛利率32.08%,同比增长1620.38%;旅行社收入0.34亿元,同比增长351.33%,占营业收入的5.50%;其他业务收入0.25亿元,同比增长145.99%。

整体来看,2023年长白山实现营业收入6.2亿元,同比增长218.73%;归属于上市公司股东的净利润1.38亿元,同比增长340.59%;扣非净利润1.38亿元,同比增长330.42%。

在此之前,长白山已连续3年亏损。Wind数据显示,2020年至2022年,长白山归属母公司股东的净利润分别为-5578.54万元、-5161.74万元以及-5738.56万元,其中2020年度同比下降174.12,当期营收也大幅下降68.41%。

长白山业绩扭亏主要得益于文旅市场的加速复苏。长白山管委会官网披露的数据显示,2023年全年,长白山主景区共接待游客274.8万人次,同比增长260.5%,较2019年同期增长9.4%。

年报显示,2023年长白山营收变动主要得益于旅游人数增加。长白山方面在业绩会上也表示,伴随客流量恢复增长,公司收入、利润指标全面超过2019年,并创造了公司成立以来的最好成绩。今年,长白山景区接待游客目标为320万人次,力争达到350万人次。公司将按照这个目标积极配置资源,组织运力,做好游客接待。

谋划“双旺季”

分季度看,2023年长白山主要是第二和第三季度盈利,其中第二季度实现净利润1638.64万元,第三季度实现净利润1.39亿元。本应是冬季旅游旺季的第一和第四季度则均出现亏损,净利润分别为-413.63万元和-1358.43万元。

冰雪旅游热度提升背景下,相应局面有望于今年被扭转。据长白山管委会旅游文体局统计,仅1月1日至2月5日,2024年长白山景区就累计接待游客27.96万人次,同比增长155.34%。

另据文旅部数据中心测算,2024年春节假期,长白山保护开发区接待国内游客32.83万人次,实现国内旅游收入9.53亿元。其中,长白山景区累计接待游客7.61万人次,按可比口径同比增长127.84%。

长白山也在尝试改变其淡季盈利问题。在业绩会上,长白山表示未来一个时期,公司将积极抢抓沈白高铁通车和吉林打造旅游产业万亿级目标这两个重要机遇,优化避暑、冰雪产品供给,推动产品和服务升级,培育更多避暑、冰雪的新增长点。

围绕今年接待320万人次游客的目标,长白山还表示,将坚定“景区国际化”“景城一体化”发展方向,同步发力“避暑+冰雪”双旺季,加快温泉部落二期项目建设;聚焦“长白天下雪”品牌IP,深化冰雪产品布局,加大冰雪项目投资,释放冰雪+景区、冰雪+小镇、冰雪+温泉、冰雪+运动、冰雪+娱乐等要素合力,增强冰雪产品供给。

“长白山景区淡旺季客流量差异较大,淡季仍有增幅空间。特别是6月、9月、12月与旺季景色相近,但游客量距离上限还有较大空间。”长白山表示,将延长景区开放、关闭时间,今年将推出观星空、日出日落等产品,以“时间”换“空间”。

此外,长白山还表示,2023~2024年这个冰雪季,公司积累了一些冰雪旅游运营的经验。今年公司将围绕冰雪运动、冰雪民俗、冰雪娱乐等积极谋划新项目、新产品,计划扩大雪绒花、云顶市集项目,放大粉雪谷、雾凇冬漂、雪谷穿越、雪地摩托车等项目流量。依托公司旅游客运业务拓展与周边冰雪项目的经营合作,积极找寻成熟项目、优质资源推动项目投资,在冰雪旅游新赛道争取更多份额。

股价回落

在实现扭亏后,长白山宣布,以2023年12月31日公司总股本约2.67亿股为基数,每10股派送现金红利人民币0.78元(含税),共计分配利润约2080.03万元,占当年合并报表归属于上市公司股东净利润的15.07%。

“2024年,公司需要保持充裕的现金储备,以确保公司的持续、稳健发展。”对于分红考虑,长白山回复投资者表示,公司今年投资经营计划中列出了用于项目建设与设备更新计划支出近1.6亿元,同时公司投建的温泉部落二期项目计划二季度开工,需要做好项目的资金储备,保障项目建设资金需求;公司需要加大投入,积极找寻成熟项目,加快布局冰雪游、度假游、亲子游等业务,积极培育新项目、新产品,抢占新增市场份额,提升盈利能力。

对上述近1.6亿元计划支出,长白山进一步解释称,一是为提升接待能力,公司今年计划更新、购置一批车辆;二是为打造区域文明、安全、便捷的交通生态,今年公司计划进一步扩展巡游出租车、包车业务,计划新增城市公共交通业务、西南景区班线业务。这些项目和线路不同程度需要新增配一部分车辆。

基于业绩表现,近一个月共有国泰君安、中银证券、广发证券等8家机构对长白山给出评级,均为维持前次增持或买入评级。其中,国泰君安3月26日发布的评级报告将长白山最高目标价调为25.96元,较此前最高目标价上调59.26%;广发证券日前发布的评级报告也将长白山最高目标价调为25.94元,较此前最高目标价上调20.71%。

还有多家机构看好长白山冰雪第二旺季打造。开源证券在近日发布的评级报告中指出,中期视角看,考虑到景区客流仍将持续受益于冰雪旅游热潮及外部交通改善催化,叠加长白山积极挖掘休闲度假项目优化供给,一年两旺季模式有望支撑业绩弹性,维持2024~2025年盈利预测不变,并新增2026年盈利预测,预计2024~2026年归母净利润1.86亿元、2.17亿元及2.51 亿元。

实际上,天风证券在去年的评级报告中就曾表示,冰雪旅游热潮将改善长白山淡季客流少的情况,有望实现一年两旺季,平衡季度差异,看好公司中长期成长空间。

但与业绩表现相悖的是,近两个月来,长白山股价持续回落,已跌超40%。

今年年初,在哈尔滨“出圈”及冰雪旅游热度提升背景下,长白山股价曾在1月初走出12天9板,股价接连创下上市以来新高。1月17日,长白山股价收于39.06元/股,市值超过104亿元,后一日盘中虽创下40.45元/股的历史高点,但当日收盘下跌,此后一路震荡下跌至今。3月25日早盘,长白山股价一度触及跌停板;3月27日,长白山股价收于21.52元/股,跌0.37%,较年初高峰下跌近45%。不过,从全年来看,截至发稿,长白山2024年股价涨幅仍超过45%。

值得注意的是,3月26日长白山业绩会当天,吉林板块下跌0.88%,主力资金流出2.65亿元。其中主力资金净流出居前的分别为长春高新(5662.06万元)、通化金马(5140.44万元)、吉大正元(3629.42万元)、长白山(2730.5万元)及奥普光电(2257.72万元)。

就双旺季打造措施及股价下跌等问题股天下配资,记者致函长白山采访,截至发稿,未获有效回复。